Постоянные расходы в РПК

Что такое постоянные расходы?

Постоянные расходы возникают в любой компании независимо от наличия заказов и загрузки производства. К ним относятся аренда и коммунальные платежи, фиксированные оклады сотрудников, лицензии и подписки, интернет и телефония, банковское обслуживание и другие обязательные платежи, которые компания несёт постоянно, независимо от объёма выполненных работ. При этом постоянные расходы — одна из самых дорогостоящих статей затрат в РПК и, соответственно в калькуляции. Именно этот вид затрат чаще всего не учитывают при расчетах смет или учитывают некорректно, поскольку они не привязаны к конкретному заказу напрямую. В результате себестоимость оказывается заниженной, а фактическая прибыль компании уменьшается или исчезает.

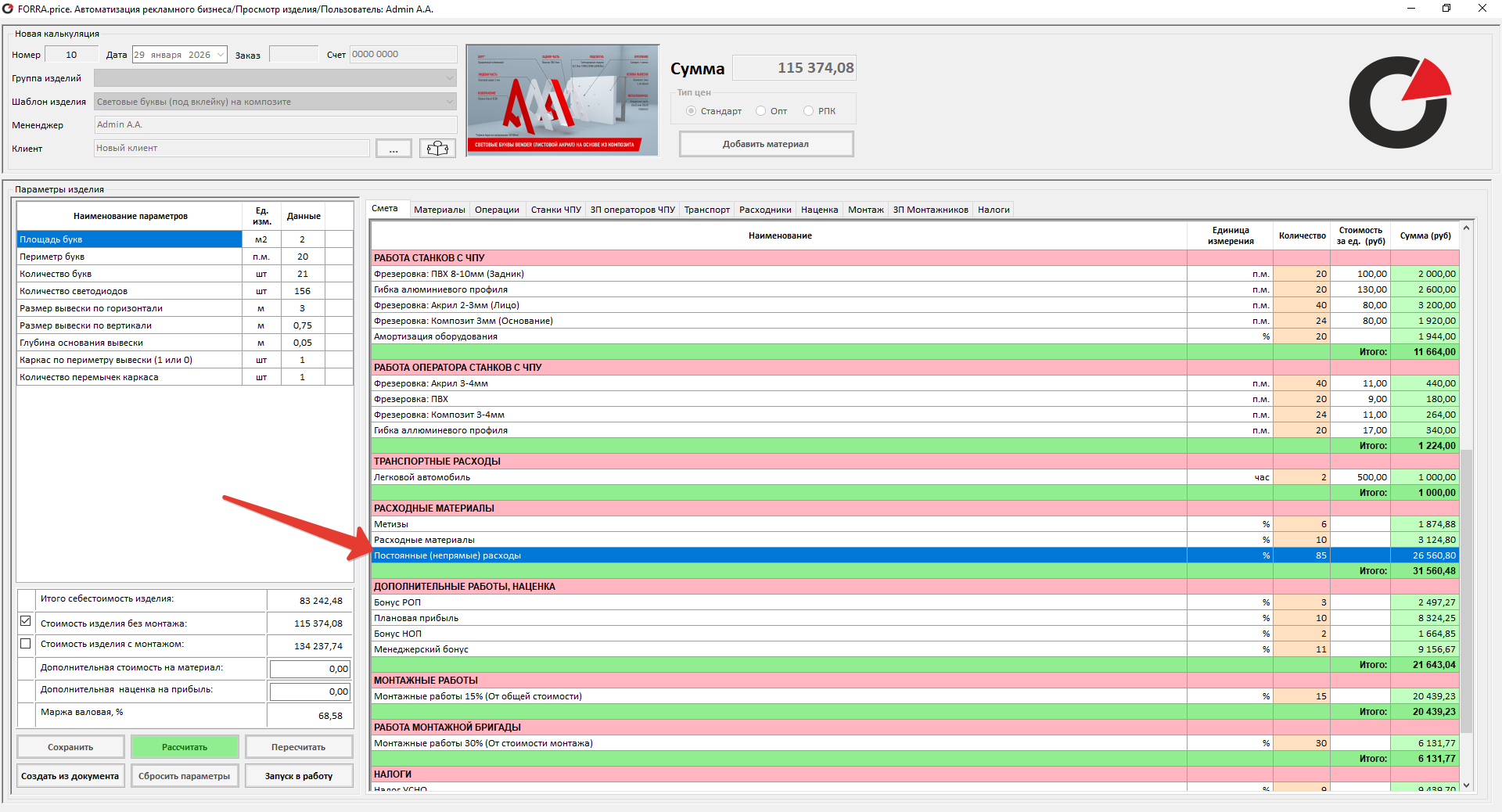

Постоянные расходы в FORRA.price учитываются внутри калькуляции в разделе «Расходные материалы». Это крупная позиция, которая существенно влияет на итоговую стоимость конечного изделия.

Логика расчёта в калькуляции

В калькуляциях FORRA.price постоянные расходы рассчитываются как % от итоговой стоимости материалов, и это сделано по практической причине. Такая логика опирается не на теорию, а на практику работы сотен РПК по всей России. На этапе расчёта заказа стоимость материалов — это единственная величина, которая всегда известна заранее и считается точно. Все остальные показатели в калькуляции могут меняться в зависимости от конфигурации конечного изделия.

В большинстве случаев чем объемнее проект (или их количество), тем больше закупается материалов и тем выше нагрузка на компанию в целом: производство, склад, сотрудники, управление. Поэтому между стоимостью материалов и интенсивностью работы компании существует прямая и устойчивая связь.

На практике, если проанализировать данные РПК за длительный период (3-5 лет), становится видно, что процент постоянных расходов относительно закупленных материалов остаётся примерно одинаковым. Он может незначительно колебаться, но сама зависимость сохраняется. Меняется оборот, количество заказов, но сам процент сохраняется. При росте объёма закупок материалов компания фактически увеличивает масштаб своей работы. Растёт количество заказов, документов, согласований, логистики и управленческих задач. Увеличивается нагрузка на площади, мощности, производство, склад, офис, IT-системы и управленческий персонал. Всё это тянет за собой рост постоянных платежей: аренды, окладов, подписок и других постоянных расходов, которые не считаются «на конкретный заказ», но напрямую зависят от общего объёма деятельности.

Когда объём закупки материалов снижается, нагрузка уменьшается, вслед за чем постепенно снижаются и постоянные расходы. Поэтому на длительном периоде возникает устойчивая зависимость: чем больше материалов проходит через компанию, тем выше её постоянные расходы. Именно эта связь делает расчёт постоянных расходов в процентах от стоимости материалов логичным, стабильным и максимально приближённым к реальной экономике бизнеса. Именно на этой зависимости и построена логика расчёта в FORRA.price.

Программа берёт стоимость материалов в калькуляции и автоматически добавляет к ней рассчитанный процент постоянных расходов. В результате каждая калькуляция и каждый заказ включает в себя свою долю постоянных расходов компании. Себестоимость перестаёт быть заниженной, а прибыль становится реальной и прогнозируемой.

Если в вашей компании используется другая обоснованная логика расчёта, вы можете ее применить в FORRA.price, изменив формулы и проценты. Однако расчёт от стоимости материалов — это самый стабильный и понятный подход, который в большинстве рекламных производств даёт предсказуемый и корректный результат.

Важный момент про зарплаты

В калькуляциях важно чётко разделять общую зарплату, которая выплачивается сотрудникам, на постоянную и переменную части, потому что они по-разному влияют на себестоимость и прибыль.

Оклад — это фиксированная часть зарплаты, которую компания выплачивает сотруднику независимо от наличия заказов и загрузки производства. Даже если работы нет, оклад всё равно необходимо выплатить, поэтому он относится к постоянным расходам и должен компенсироваться через этот раздел калькуляции.

Сдельная оплата и бонусы — это переменная часть зарплаты, которая возникает только при наличии работы и напрямую зависит от объёма выполненных задач или результата. Такие выплаты логично привязывать к конкретным заказам и учитывать в соответствующих разделах калькуляции, а не в постоянных расходах. В калькуляциях FORRA.price для компенсации сдельных работ есть несколько разделов:

- Раздел «Технологические операции производства» используется для компенсации сдельной оплаты труда сотрудников производства, которые непосредственно изготавливают продукцию.

- Раздел «Работа станков с ЧПУ» предназначен для учёта сдельной оплаты труда операторов станков с ЧПУ.

- Раздел «Дополнительные работы, наценка» используется для компенсации бонусов сотрудников отдела продаж и руководителей подразделений компании.

При этом окладные части всех этих сотрудников учитываются в разделе «Постоянные расходы». Соответственно, чем ниже окладная часть и чем выше доля сдельной оплаты, тем меньше постоянная нагрузка на компанию. Однако такой подход повышает риск снижения лояльности сотрудников, поэтому важно соблюдать баланс и дополнять систему оплаты нематериальной мотивацией.

Как это выглядит в РПК?

- Менеджер по продажам. Оклад менеджера — постоянный расход, он учитывается в постоянных (непрямых) расходах. Бонус с продаж — переменный расход, он учитывается в разделе «Дополнительные работы, наценка», статья — «Менеджерский бонус».

- Бухгалтер. Зарплата бухгалтера, как правило, полностью окладная. Вся зарплата относится к постоянным расходам.

- Сборщик вывесок. Если есть оклад — он относится к постоянным расходам. Сдельная часть за выполненные работы — переменный расход, учитывается в разделе «Технологические операции производства».

Посмотрите видео ниже — в нём подробно разобран учёт постоянных расходов, окладной и сдельной оплаты труда в калькуляции FORRA.price.

Видео: постоянные расходы

00:01

Второй раздел, на который я хотел бы обратить ваше внимание, коллеги, — это постоянные непрямые расходы компании.

00:05

С этим разделом мы уже сталкивались ранее, в уроке номер два, когда заполняли справочник «Статьи затрат».

00:14

Постоянные расходы указываются в разделе «Расходные материалы». Как вы можете заметить, это одна из самых дорогостоящих позиций в калькуляции, которая очень сильно влияет на итоговую стоимость.

00:34

Чем выше процент постоянных непрямых расходов, тем дороже получается калькуляция.

00:41

Давайте разберёмся, что такое постоянные непрямые расходы и каким образом они рассчитываются в калькуляции.

00:49

Постоянные непрямые расходы — это расходы, которые несёт компания независимо от наличия или отсутствия работы.

01:00

В первую очередь это арендная плата и коммунальные платежи.

01:05

Также сюда относятся окладные части сотрудников.

01:08

Платежи за различные системы обеспечения деятельности компании.

01:13

Программное обеспечение и подписки.

01:16

То есть это все расходы, которые напрямую не относятся к основной производственной деятельности и возникают независимо от того, работает компания или нет.

01:29

Наша задача — максимально снизить постоянные расходы компании, чтобы себестоимость калькуляции была как можно ниже.

01:38

Это позволяет поднимать цену до рыночной за счёт чистой прибыли компании.

01:45

Наша цель — увеличивать показатель плановой прибыли и показатель валовой маржинальности по всем калькуляциям.

01:57

Чем выше эти показатели, тем больше денежных средств компания зарабатывает в виде прибыли и дивидендов для владельцев.

02:10

Теперь разберёмся, каким образом рассчитываются постоянные непрямые расходы и какую логику мы закладываем в калькуляцию.

02:18

Посчитать общую сумму постоянных расходов за месяц, год или любой другой период достаточно просто. Мы будем делать это позже с помощью специальной таблицы.

02:30

А вот распределить постоянные расходы внутри одной калькуляции и одного изделия — задача более сложная.

02:42

Существует несколько подходов, но самый точный и эффективный — закладывать процент постоянных непрямых расходов от стоимости материалов.

02:50

Материалы и их стоимость — это единственная стабильная и известная величина на этапе расчёта рекламной конструкции.

03:02

Других надёжных ориентиров для расчёта у нас нет.

03:15

Вы можете провести аналитику по своей компании за длительный период, не менее одного года, а лучше за несколько лет.

03:28

Вы увидите закономерность между объёмом закупаемых материалов и величиной постоянных расходов.

03:37

Процент постоянных непрямых расходов от материалов, как правило, остаётся примерно одинаковым из года в год.

03:51

Если растёт объём материалов, увеличивается количество заказов и оборот компании.

04:00

Для этого требуется больший ресурс, и постоянные расходы также растут.

04:08

Если объём материалов снижается, в большинстве компаний постоянные расходы также уменьшаются.

04:19

Зная стоимость материалов для конкретной рекламной конструкции, мы можем достаточно точно спрогнозировать показатель постоянных непрямых расходов.

04:30

В данном примере эта сумма составляет 28 000 рублей, и она добавляется в раздел «Постоянные непрямые расходы» в шаблоне калькуляции.

04:42

В программе FORRA.price расчёт постоянных непрямых расходов реализован в процентном отношении от стоимости материалов.

04:49

Если у вас используется другая логика расчёта, вы можете легко её применить.

04:57

Для этого достаточно изменить формулы и процентные значения в настройках программы.

05:13

Вы можете рассчитывать проценты от любых показателей — ограничений в этом нет.

05:17

Я показываю вам методику, которая отработана на большом количестве рекламных производств и в 99% случаев является логичной и рабочей.

05:29

Постоянные непрямые расходы — это крупная статья калькуляции, включающая большой перечень позиций.

05:40

Одна из самых затратных частей — окладные части сотрудников.

05:45

Оклады не зависят от наличия заказов и всегда формируют значительную часть постоянных расходов.

05:55

Если в компании высокие оклады и при этом низкая выработка, постоянные расходы становятся максимально высокими.

06:06

Поэтому наша задача — максимально оптимизировать эту часть затрат.

06:14

В компании могут быть сотрудники с полностью окладной системой оплаты.

06:19

Также есть сотрудники с окладно-бонусной или сдельной системой.

06:25

Есть и те, кто работает полностью на сдельной оплате без оклада.

06:29

Важно понимать, что окладная часть всех сотрудников компенсируется через раздел «Постоянные непрямые расходы».

06:38

В каждой калькуляции заложена часть окладов всех сотрудников компании.

06:46

А бонусные и сдельные выплаты компенсируются через другие разделы калькуляции.

06:52

Например, окладная часть сборщиков учитывается в постоянных расходах.

06:58

А их сдельная часть учитывается в разделе технологических операций производства.

07:05

Окладная часть станочников учитывается в постоянных расходах.

07:10

А сдельная часть — в разделе работы оператора станков с ЧПУ.

07:18

Работа сотрудников отдела продаж учитывается в разделе дополнительных работ и оценки.

07:24

Бонус руководителя отдела продаж учитывается в отдельной статье.

07:29

Бонус начальника производства также учитывается в своём разделе.

07:35

Менеджеры получают бонусы в разделе «Менеджерский бонус».

07:40

При этом их окладная часть всё равно компенсируется через постоянные непрямые расходы.

07:52

Таким образом, оклады относятся к постоянным расходам, а бонусы распределяются по соответствующим разделам калькуляции.