Расчет постоянных расходов

Какие расходы учитывать?

Заполнение таблицы постоянных расходов — один из ключевых этапов настройки калькуляций в FORRA.price. Именно на этих данных строится реальная себестоимость изделий и корректный расчёт прибыли. К этому этапу важно подойти внимательно и осознанно: собрать подробную статистику, проанализировать расходы за достаточный период и опираться на реальные цифры, а не на приблизительные оценки.

Постоянные расходы — одна из самых крупных статей затрат в калькуляции. Если их посчитать некорректно или заполнить таблицу «на глаз», калькуляции будут искажены, а прибыль может быть занижена или полностью потеряна. Поэтому на заполнение этой таблицы необходимо выделить время и проработать её максимально точно — это напрямую влияет на финансовый результат компании.

Чем больший период данных вы используете, тем более точной и объективной будет статистика. Если в новом периоде планируется рост постоянных расходов, оборот компании также должен увеличиваться. В противном случае рост затрат при прежнем объёме заказов приведёт к снижению прибыли или к убыткам.

Если в компании несколько направлений бизнеса — например, типография, дизайн-бюро, ЧПУ-резка, металлообработка и другие — и они работают как отдельные и автономные бизнес-единицы, постоянные расходы по этим направлениям не нужно включать в данную таблицу. Здесь должны учитываться только те расходы, которые относятся к производству наружной рекламы, поскольку калькуляции в этом разделе настраиваются именно под наружную рекламу. Для каждой бизнес-единицы будет аналогичная таблица постоянных расходов, которая будет рассчитывать показатели для калькуляций по нужному направлению бизнеса.

Если эти бизнес-единицы частично участвуют в проектах по наружной рекламе, их постоянные расходы необходимо включать пропорционально степени участия. Это можно делать, исходя из доли их участия в проектах или доли оборота, которую они формируют в общем объёме работ по наружной рекламе. Такой подход позволяет корректно распределить нагрузку на каждую бизнес-единицу и не искажать показатели калькуляций.

Заполнение таблицы

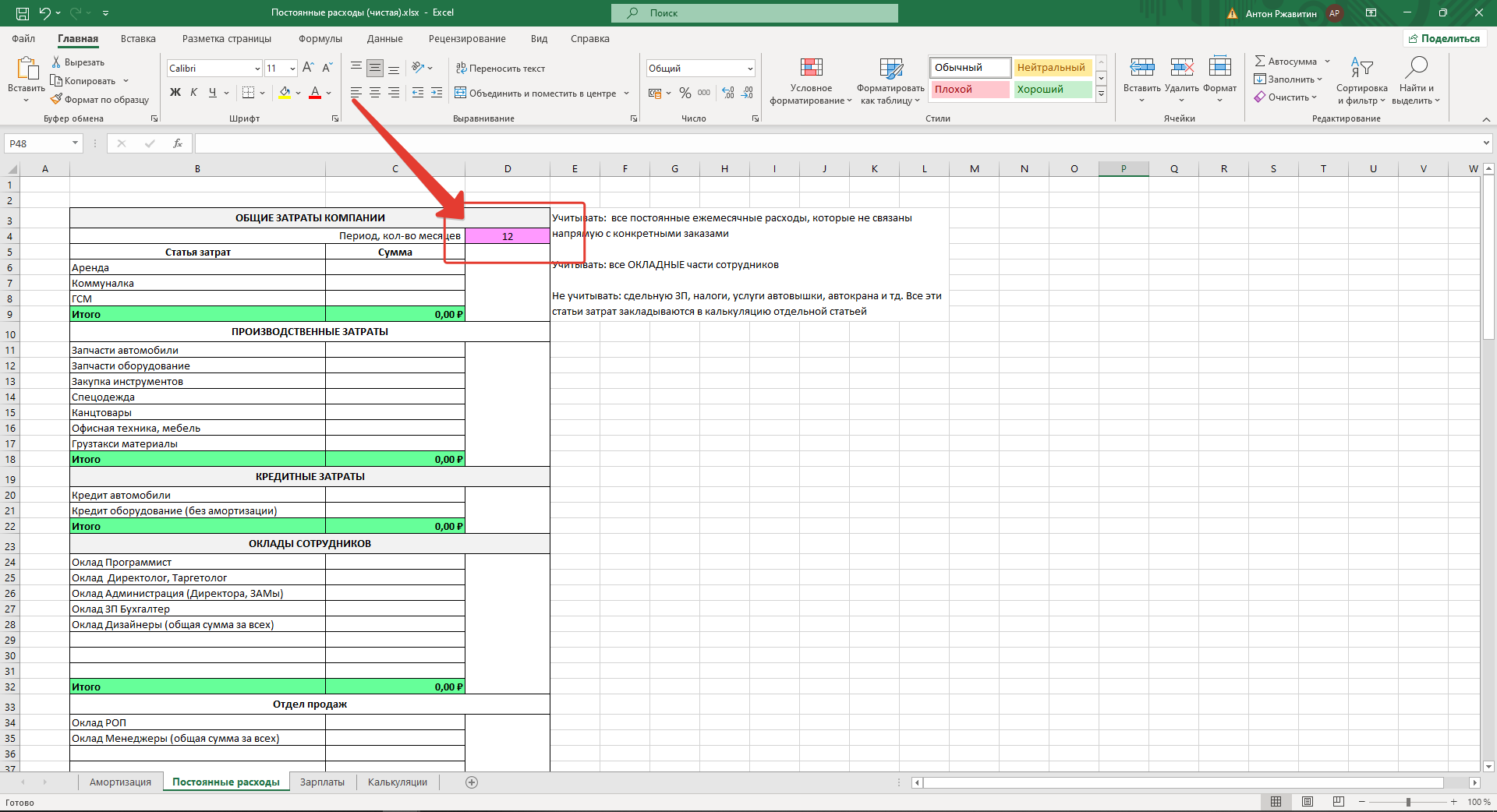

Скачайте таблицу для расчета постоянных расходов по Ссылке и перейдите на вкладку «Постоянные расходы»

В верхней части таблицы задаётся период, за который вы будете учитывать расходы (количество месяцев). Рекомендуемый период — не менее 12 месяцев. Это позволяет: получить корректное среднее значение, учесть сезонность, включить разовые закупки и платежи с отсрочками. Чем больше период, тем точнее результат.

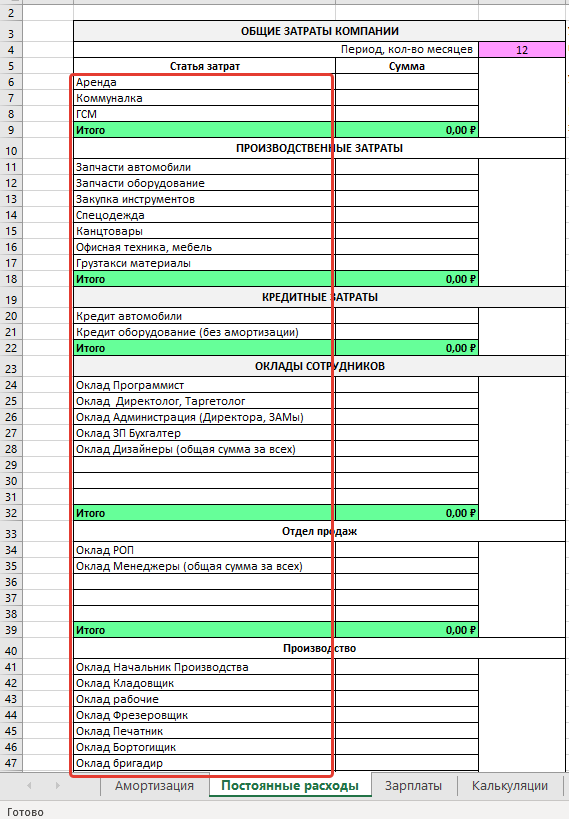

В таблице уже добавлены типовые постоянные расходы, характерные для рекламно-производственных компаний. Проверьте этот список, оставьте подходящие статьи, добавьте новые строки, если в вашей компании есть дополнительные расходы. Здесь важно учесть всё то, что платится регулярно и не зависит от заказов (постоянные расходы).

В таблицу вносятся только расходы, которые не привязаны напрямую к заказам, например: аренда, коммунальные платежи, связь, интернет, лицензии и подписки, банковское обслуживание, административные расходы.

В таблицу не вносятся: сдельные зарплаты, оплата материалов на заказ, переменные выплаты, налоги (зависящие от оборота). Исключение по налогам — патентная система налогообложения (ПСН), где налог фиксированный. В таблице справа от статей затрат есть подсказки — ориентируйтесь на них.

Заполнение сумм расходов

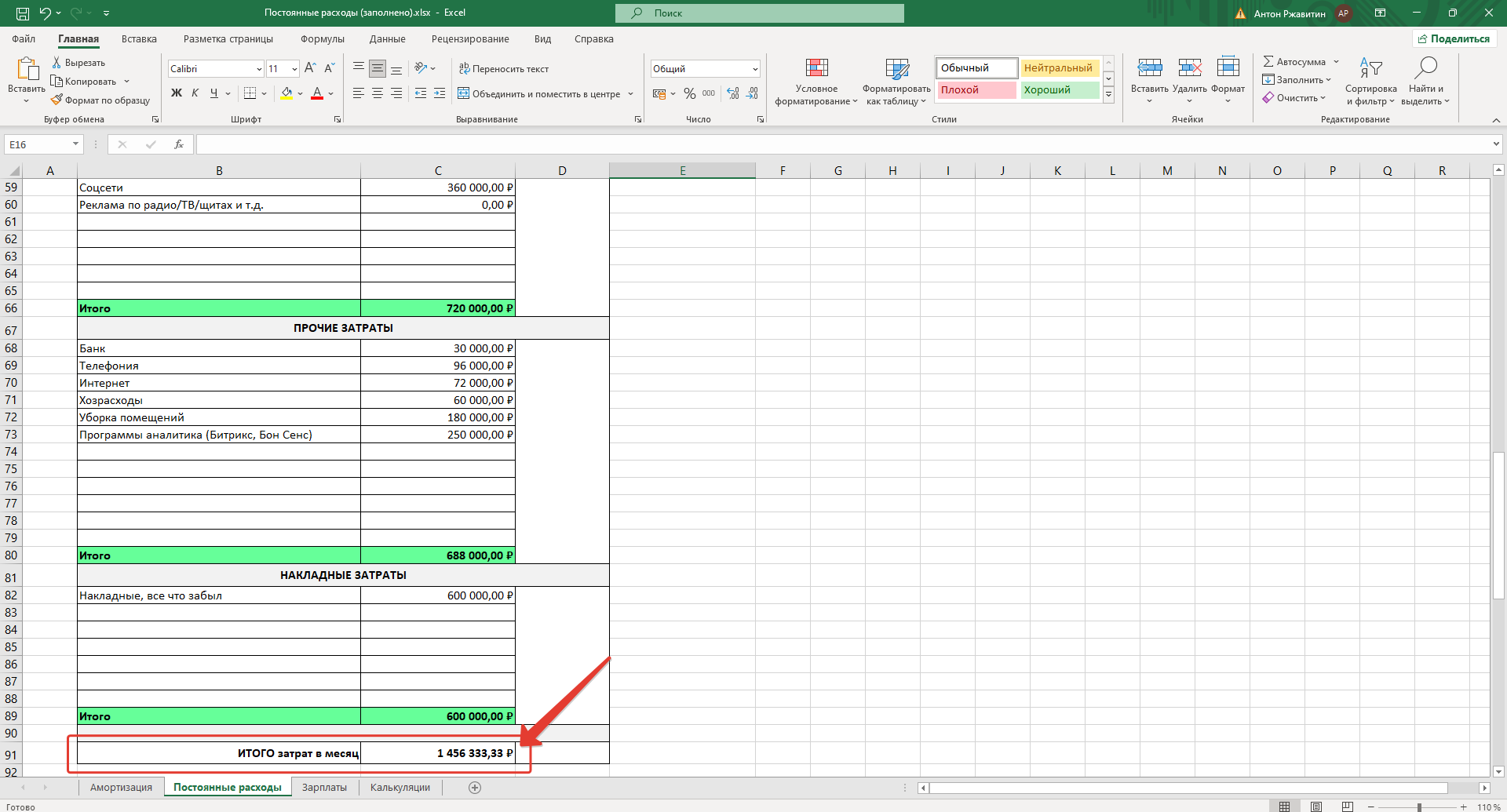

В колонке «Сумма» указывайте общую сумму расходов за выбранный период, а не за месяц. Пример: если аренда — 100 000 ₽ в месяц, период — 12 месяцев, в таблице указывается 1 200 000 ₽. Среднемесячное значение программа рассчитает автоматически.

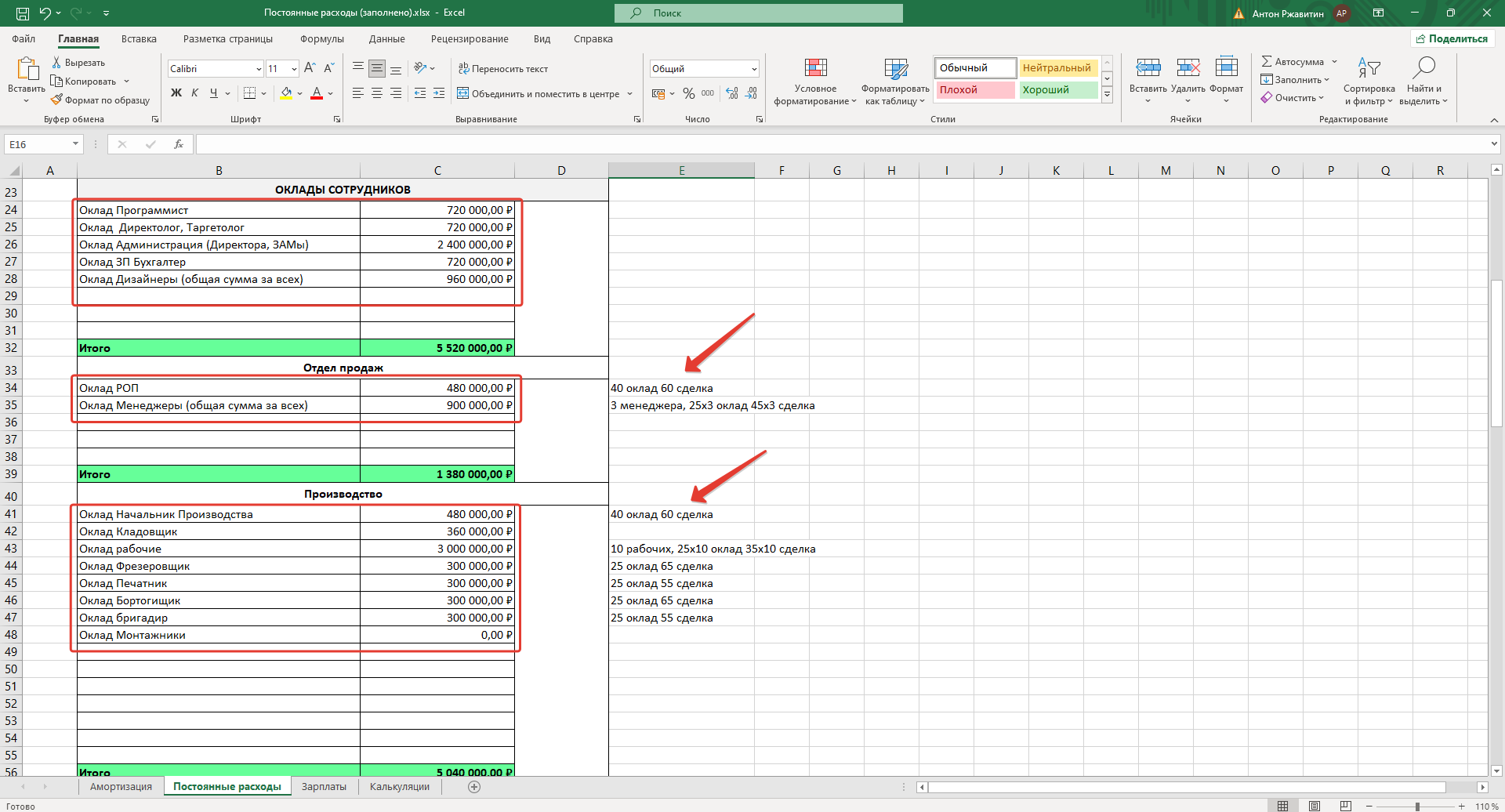

В разделе «Оклады сотрудников» указываются только окладные части зарплат. Если сотрудник в РПК получает только оклад и у него нет выделенной сдельной или бонусной части, при заполнении таблицы постоянных расходов его зарплату рекомендуется виртуально разделить на окладную и премиальную (сдельную) части. Это делается исключительно для управленческого анализа — чтобы понять, окупает ли себя сотрудник. Когда вся зарплата находится в окладе, оценить эффективность работы невозможно, а постоянные расходы при этом запредельно высокие.

Такое разделение не обязывает вас менять действующую систему оплаты труда. Это инструмент анализа внутри программы. Он позволяет увидеть реальную картину и на основании данных принять решение: оставить текущую модель, скорректировать мотивацию или изменить систему оплаты в будущем.

Важно: такое виртуальное разделение имеет смысл только для сотрудников, чья работа потенциально может быть привязана к сделке/бонусам — например, менеджеров, руководителей подразделений, производственных сотрудников. Для сотрудников, которые не могут работать на сдельной или бонусной системе (например, бухгалтеров), разделять зарплату на оклад и сделку не требуется.

Важно:

- указывайте усредненные данные за период (не менее 1 года)

- чем меньше оклад, тем меньше постоянные затраты

- оклад и сделка делятся в пропорциях не ниже чем 30/70 (если зарплата — 100 000, оклад — 30 000, сделка — 70 000)

- в таблицу вносится только окладная часть (без сдельной)

- бонусы и сдельная оплата труда сюда не входят

После добавления окладов сумма постоянных расходов увеличится — это нормально.

Учтите окладную часть владельца (если она есть). Если владелец компании:

- выполняет функции директора

- получает фиксированный оклад

Эта сумма обязательно учитывается как постоянный расход. При этом важно разделять: оклад владельца как управленца и прибыль и дивиденды как собственника бизнеса. Это разные деньги и разные роли.

Итоговый результат

После заполнения всех постоянных затрат за выбранный период таблица автоматически рассчитывает среднемесячные постоянные расходы компании. Это одна из ключевых управленческих цифр, на которой дальше строится вся экономика калькуляций.

Эта сумма показывает, сколько денег компания должна зарабатывать каждый месяц минимум, просто чтобы не работать в минус. В неё уже заложены все обязательные платежи. Даже если заказов нет, именно эту сумму компания всё равно обязана покрыть за счёт своей деятельности.

Если среднемесячные постоянные расходы посчитаны неточно или занижены, калькуляции начинают искажаться. Себестоимость изделий выглядит ниже реальной, цена кажется конкурентной, но фактическая прибыль исчезает — она уходит на покрытие постоянных затрат, которые не были заложены в расчёты. В результате компания может активно работать, но не зарабатывать.

Итоговая цифра постоянных расходов позволяет уже на этапе настройки понять реальное состояние бизнеса. Если оборот компании не покрывает эту сумму с 40% запасом, значит текущая модель убыточна или находится на грани. Если же оборот существенно превышает постоянные расходы, появляется пространство для прибыли, развития и инвестиций.

Оценить эту цифру можно уже сейчас, без калькуляций. Сравните среднемесячные постоянные расходы с текущим оборотом и маржой. Если вы видите, что значительная часть выручки уходит на покрытие постоянных затрат, это сигнал к пересмотру цен, загрузки производства, структуры расходов или системы оплаты труда. Именно поэтому точный расчёт постоянных расходов — основа для принятия управленческих решений, а не просто формальность при настройке программы.

Видео: таблица постоянных расходов

00:01

Переходим к таблице, которую я показывал ранее. Вторая вкладка — это постоянные расходы компании. Это обязательная для заполнения вкладка. Её необходимо проработать и глубоко проанализировать данные, желательно за период не менее одного года.

00:22

Розовым цветом выделен период — количество месяцев, за которые вы указываете стоимость постоянных расходов. Чем больше период вы берёте, тем больше расходов попадает в таблицу, включая единоразовые платежи, например годовые подписки.

00:59

Очень важно учесть все постоянные расходы. Во‑первых, вы будете понимать общий объём постоянных расходов в месяц. Во‑вторых, увидите, какие из них можно регулировать и на какие вы можете влиять.

01:36

В таблице уже добавлены типовые статьи постоянных расходов, характерные для рекламно‑производственных компаний. При необходимости вы можете добавить свои строки и внести все расходы, которые есть в вашей компании.

02:00

Здесь есть подсказка, что относится к постоянным расходам, а что нет. Учитываются все ежемесячные расходы, не связанные напрямую с заказами. Сдельные зарплаты и налоги не учитываются, за исключением патентной системы налогообложения — в этом случае налог является фиксированным и относится к постоянным расходам.

02:47

В разделе «Сумма» необходимо указывать общую сумму затрат за весь выбранный период. Например, если аренда 100 000 рублей в месяц, за 12 месяцев указывается 1 200 000 рублей. Программа сама рассчитает среднемесячное значение.

03:27

Рекомендуемый период — не менее 12 месяцев. Это позволяет корректно усреднить все расходы.

03:31

Отдельно разбирается раздел «Оклады сотрудников». Здесь учитываются окладные части сотрудников, не привязанные к сдельной оплате. Таблица заполняется под конкретную компанию — все значения можно и нужно адаптировать под себя.

04:02

После внесения окладных частей сумма постоянных расходов увеличивается. Это нормально: оклады должны компенсироваться через калькуляцию, чтобы прибыль оставалась прибылью.

04:29

Если владелец одновременно выполняет функции директора и получает оклад, эта сумма также должна быть учтена как постоянный расход. Зарплата владельца и прибыль — это разные вещи.

05:23

Важно разделять роли: как владелец вы получаете дивиденды, как директор — оклад, как менеджер — бонусы. Всё это должно быть корректно разнесено в таблице.

06:02

Сотрудники с окладом и бонусами разделяются на две части. Даже если фактически система выплат не меняется, в таблице важно сделать разделение для управленческого анализа.

07:30

Это необходимо, чтобы понимать, окупают ли себя сотрудники. Если сдельная часть не вырабатывается, у руководителя появляется основа для управленческих решений.

08:32

Чем выше доля окладов, тем выше постоянные расходы, выше стоимость калькуляции и ниже гибкость в прибыли. Задача — снижать долю постоянных расходов.

09:14

Для сотрудников с окладом и бонусами сначала рассчитывается средняя зарплата за период (рекомендуется год), затем эта сумма делится на окладную и бонусную части с учётом рынка.

10:49

Например, для руководителя отдела продаж оптимальное соотношение — 30–40 % оклад и 60–70 % бонус. В таблицу заносится только окладная часть за период.

11:39

Аналогично заполняются данные по менеджерам, начальнику производства, операторам станков с ЧПУ и другим сотрудникам.

15:24

После заполнения всех постоянных расходов программа автоматически рассчитывает среднемесячную сумму. Это важный этап, который даёт понимание реальной нагрузки на бизнес и открывает возможности для оптимизации.