Расчет расходов на материалы

Заполнение таблицы материалов

В предыдущем уроке вы рассчитали величину постоянных расходов компании — сумму, которую бизнес обязан покрывать каждый месяц независимо от наличия заказов. В этом разделе рассчитывается стоимость закупленных материалов за тот же период, чтобы получить первый ориентировочный процент постоянных расходов, который будет использоваться в калькуляциях. Важно понимать, что это первый шаг для получения % постоянных расходов. Он нужен для старта и ориентира. В дальнейшем, при настройке и анализе реальных данных вашей РПК, этот показатель будет уточняться и корректироваться.

При заполнении таблицы затрат на материалы выберите тот же период, что и для постоянных расходов. Расчёт материалов должен выполняться за тот же период, за который вы считали постоянные расходы. Это важно для корректного сопоставления данных и получения финального результата.

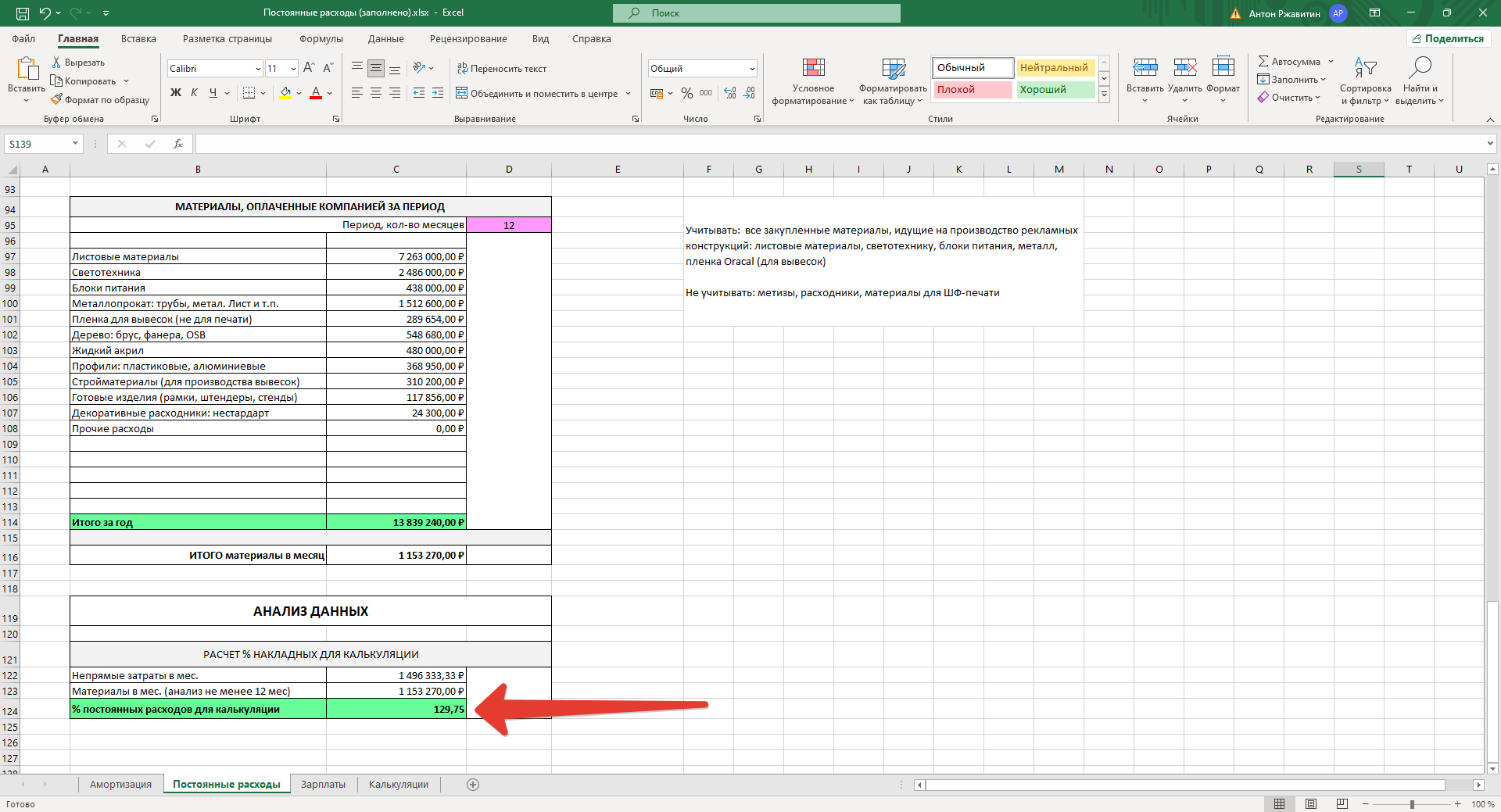

В таблицу необходимо внести все материалы, которые были закуплены за выбранный период и использовались для основной деятельности — производства рекламных конструкций (переменные расходы). Учитываются только те материалы, которые физически используются при изготовлении изделий. Исключите лишние расходы. В таблицу не нужно включать материалы и затраты, не связанные с основной деятельностью, например ремонт помещений, строительство, хозяйственные и вспомогательные закупки. Рулонные материалы для печати нужно исключить, т.к. эти затраты должны учитываться при формировании конечной стоимости печати (за м2). Метизы и расходники для производства так же нужно убрать из списка, т.к. они учитываются в отдельном разделе калькуляции «Расходные материалы».

После заполнения всех затрат за выбранный период таблица автоматически рассчитывает среднемесячные расходы на материал и % постоянных расходов для калькуляций. Это первый «прогнозный» процент — ориентир для первичной настройки. Он не является точным и используется только как стартовая точка.

Проверка результатов:

- 100–120% — здоровый рабочий диапазон для большинства РПК

- 120–140% — пограничная зона, минимальный запас прочности

- выше 140% — сигнал о проблемах в экономике компании

Если коэффициент значительно превышает 140%, это повод проверить: структуру постоянных расходов, полноту данных по закупленным материалам и общую загрузку производства. Если на данном этапе у вас нет точной статистики по закупкам материалов, это не страшно. На этом этапе вы получаете первое ориентировочное значение % постоянных расходов. В дальнейшем, при настройке и анализе реальных калькуляций, этот показатель будет сравниваться с фактическими данными вашей компании. Точный % постоянных расходов вы получите уже на этапе детальной настройки калькуляций.

Важный момент

В дальнейшем при настройке вы увидите, что процент постоянных расходов может отличаться в разных калькуляциях. Это нормальная и правильная ситуация. Разные типы рекламных конструкций дают разную нагрузку на постоянные расходы компании. Поэтому не существует одного «идеального» процента, который одинаково подходит для всех изделий. Для того чтобы корректно фиксировать и управлять этими расходами, в системе предусмотрена отдельная таблица для фиксации всех полученных результатов. Таблица будет доступна в следующих уроках, и именно в ней вы будете закреплять эти значения.

Откройте вкладку «Зарплаты», перенесите вручную получившийся % постоянных расходов в соответствующую ячейку и сохраните изменения. После этого можно заполнять сдельные части зарплат на этой вкладке.

Видео: расчет расходов на материалы

00:01

Следующий раздел — расчет расходов на материалы. Здесь нужно заполнить все материалы, которые вы оплачивали за тот же период, за который анализировали постоянные расходы.

00:13

Это нужно для того, чтобы спрогнозировать величину постоянных расходов и понять, как они соотносятся с объемом закупленных материалов за этот же период.

00:28

На этом этапе вы получите первый прогнозный коэффициент постоянных расходов. Он не является точным, это ориентир, на который вы будете опираться при первичной настройке калькуляций.

00:45

При более детальной настройке калькуляций вы получите точный процент постоянных расходов. Если он сильно отличается от прогнозного значения, значит какие-то данные в таблицах были внесены неверно, и это повод для дополнительной аналитики.

01:06

Если у вас нет точных данных по закупке материалов, эту таблицу теоретически можно не заполнять. Точный коэффициент будет найден опытным путем при настройке калькуляций. Но лучше заполнить, потому что это первый ориентир.

01:27

Если на первоначальном этапе коэффициент получается выше 140 процентов, это сигнал о проблемах в экономике компании.

01:50

В таблицу нужно вносить все материалы, которые были закуплены за этот период и использовались именно для основной деятельности — производства рекламных конструкций.

02:08

Материалы, не относящиеся к основной деятельности, сюда включать нельзя. Например, стройматериалы для строительства здания или ремонта помещений.

02:27

Здесь учитываются только прямые затраты — все расходы, которые непосредственно идут на производство конкретной рекламной конструкции.

02:54

После того как рассчитаны постоянные расходы и закупленные материалы, таблица выдает процент постоянных расходов для калькуляции. Это первый референсный коэффициент.

03:12

Он не является точным. Точный коэффициент появится позже, при настройке калькуляций. Но на старте важно иметь ориентир.

03:25

Эту таблицу необходимо заполнить обязательно. Важно глубоко погрузиться во все затраты и понять, сколько постоянных расходов в месяц есть у компании.

03:42

Раздел с материалами можно не заполнять, если нет данных — это некритично. Но если неправильно посчитать постоянные расходы за месяц, это будет серьезной проблемой.

03:56

Потому что ключевую цифру — размер постоянных затрат — вы просто не будете знать.

04:07

Полученный коэффициент рекомендуется округлять в большую сторону. После проверки всех данных можно переходить к следующей вкладке — «Зарплата».

04:19

После этого к таблице расчета материалов и постоянных расходов возвращаться больше не нужно. Она используется только для переноса данных в следующие этапы настройки.